Perempuan di Indonesia masih menghadapi berbagai tantangan dalam mengakses layanan jasa keuangan formal. Norma kultural membuat laki-laki memiliki privilese dalam kepemilikan aset. Terbatasnya kepemilikan aset pada kelompok perempuan berdampak pada terbatasnya akses perempuan untuk memperoleh kredit atau pinjaman dari lembaga keuangan. Berdasarkan Survei Nasional Literasi Inklusi Keuangan (SNLIK) yang dirilis oleh OJK pada 2019, tingkat inklusi keuangan laki-laki sebesar 77,24 persen lebih tinggi dibanding perempuan yang hanya sebesar 75,17 persen.

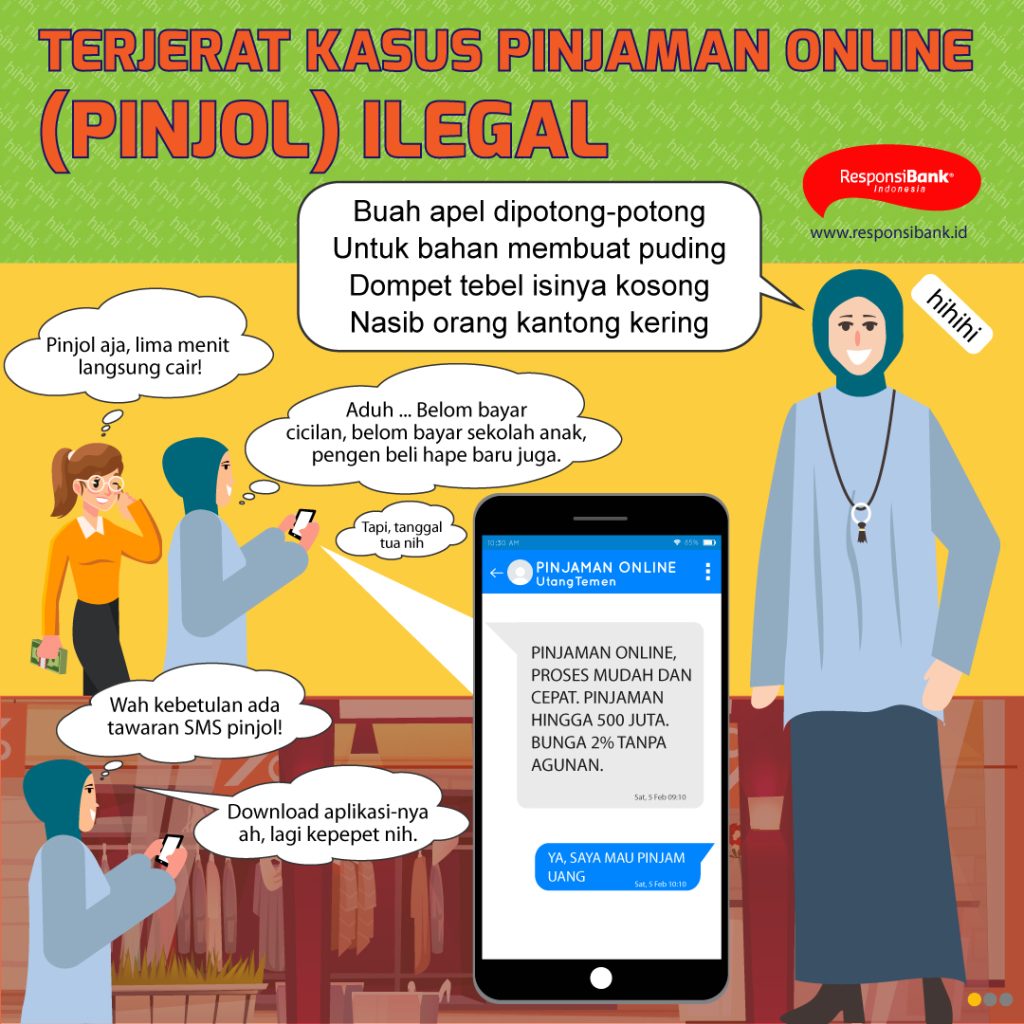

Perkembangan teknologi menyediakan alternatif bagi kelompok perempuan untuk mengakses layanan keuangan yang lebih mudah dan terjangkau, salah satunya melalui layanan pinjam meminjam berbasis teknologi informasi atau pinjaman online. Di satu sisi, kemudahan akses memberikan kesempatan bagi kelompok perempuan yang belum terlayani oleh lembaga keuangan formal untuk mendapatkan modal usaha produktif demi meningkatkan kesejahteraan rumah tangga. Namun di sisi lain, berbagai jenis pinjaman yang ditawarkan cenderung bersifat konsumtif yang justru meningkatkan risiko keterlilitan utang (over-indebtedness).

Perempuan memiliki literasi keuangan yang relatif lebih rendah yaitu 36,13 dibanding laki-laki sebesar 39,94 persen (SNLIK, 2019). Rendahnya literasi keuangan membuat seseorang terpapar risiko utang berbiaya tinggi antara lain karena ketidaktahuan atau ketidakpedulian atas risiko dan biaya utang serta ketidakmampuan mengukur kemampuan membayar utang. Kemudahan akses layanan keuangan melalui pinjaman online, terutama pinjaman online ilegal, tanpa disertai dengan literasi keuangan yang baik membuat kelompok perempuan rentan terjerat utang yang disebabkan beban biaya pinjaman yang tinggi dengan masa pinjaman yang singkat. Belum lagi lemahnya perlindungan konsumen membuat perempuan kerap menjadi korban intimidasi, teror, ancaman, dan pelecehan seksual yang dilakukan oleh penagih utang.

Studi Kasus Responsibank Indonesia (2019) menganalisis profil rumah tangga yang mengalami keterlilitan utang dipicu oleh minimnya literasi keuangan, taktik pemasaran agresif, praktik predatory lending,dan longgarnya proses penyaringan kredit. Salah satu kasus yang dipotret adalah kasus Ibu WT, seorang wanita berusia 35 tahun yang bekerja sebagai wiraswasta. Awalnya, Ibu WT mengajukan pinjaman melalui 7 aplikasi pinjaman online untuk membayar cicilan mobil senilai 7 juta rupiah. Namun, biaya pinjaman yang tinggi dengan masa jatuh tempo yang singkat serta intimidasi yang dilakukan dalam proses penagihan memaksa Ibu WT terus membuka pinjaman di aplikasi baru untuk menutupi pinjaman sebelumnya. Dalam kurun waktu 9 bulan, Ibu WT terjerat utang hingga di 80 aplikasi pinjaman online dengan total pinjaman hingga 500 juta rupiah.

Perempuan lebih rentan terhadap cara-cara penagihan utang yang tidak manusiawi melalui teror, ancaman penyebaran data pribadi, dan pelecehan seksual di dunia maya yang dilakukan oleh banyak penyedia aplikasi pinjaman online ilegal. Upaya literasi keuangan dan perlindungan konsumen perlu terus dilakukan untuk memastikan bahwa akses terhadap layanan keuangan bersifat inklusif dengan terus menghargai harkat dan martabat perempuan.