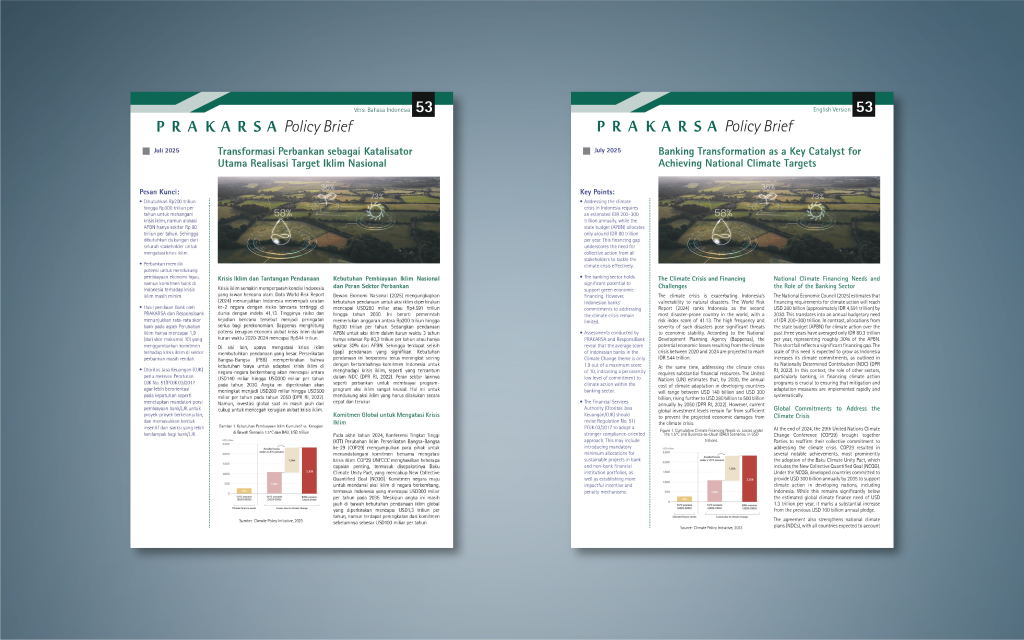

Policy Brief ini menyoroti kesenjangan pendanaan yang sangat besar dalam upaya Indonesia menangani krisis iklim. Kebutuhan pendanaan untuk aksi iklim diperkirakan mencapai Rp200-300 triliun per tahun, sementara alokasi APBN hanya sekitar Rp80 triliun. Oleh karena itu, dukungan dari seluruh pemangku kepentingan, khususnya sektor perbankan, menjadi sangat krusial untuk memobilisasi pembiayaan hijau dan mendukung transisi menuju ekonomi berkelanjutan.

Sayangnya, komitmen sektor perbankan domestik terhadap krisis iklim masih sangat minim. Hasil penilaian terhadap 12 bank besar di Indonesia menunjukkan rata-rata skor komitmen iklim hanya 1,9 dari skala 10. Hanya sedikit bank yang telah memiliki peta jalan penurunan emisi yang jelas dan terukur. Sebagai perbandingan, skor ratarata bank di Thailand adalah 2,8 (2024) sedangkan bankbank di Filipina mencetak skor 0,7 (2022) karena belum memiliki target pengurangan emisi yang terukur. Meskipun ketiga negara masih jauh dari memuaskan, skor Indonesia menandakan adanya stagnasi terutama dalam mengadopsi standar-standar internasional.

Meskipun Otoritas Jasa Keuangan (OJK) telah mengeluarkan berbagai kerangka regulasi seperti Taksonomi Hijau dan panduan Climate Risk Management & Scenario Analysis (CRMS), tantangan signifikan masih ada. Regulasi yang ada masih bersifat sukarela, deklaratif, dan kurang memiliki mekanisme insentif atau sanksi yang kuat. Selain itu, proporsi kredit berkelanjutan terhadap total portofolio kredit perbankan masih relatif kecil (27,6%), mengindikasikan bahwa bank masih cenderung memprioritaskan sektor konvensional yang dianggap lebih menguntungkan dan kurang memiliki kapasitas dalam mengelola proyek-proyek berkelanjutan.

Untuk mempercepat transformasi perbankan sebagai katalisator pencapaian target iklim nasional, dokumen ini memberikan lima rekomendasi kebijakan utama kepada OJK. Rekomendasi tersebut antara lain merevisi Peraturan OJK No. 51/POJK.03/2017 untuk mewajibkan porsi minimal pembiayaan berkelanjutan, menyertakan insentif dan sanksi yang lebih berdampak (seperti relaksasi ATMR), merumuskan pedoman audit independen untuk memastikan kepatuhan kriteria LST, serta mendorong bank untuk menetapkan target penurunan emisi dan pembiayaan energi terbarukan yang jelas dan terukur.

Baca selengkapnya Policy Brief volume 53 yang berjudul “Transformasi Perbankan sebagai Katalisator Utama Realisasi Target Iklim Nasional” berikut ini: