Aliran keuangan gelap dari aktivitas ekspor-impor sepanjang 2012-2021 diperkirakan mencapai Rp 74 triliun. Apa penyebabnya?

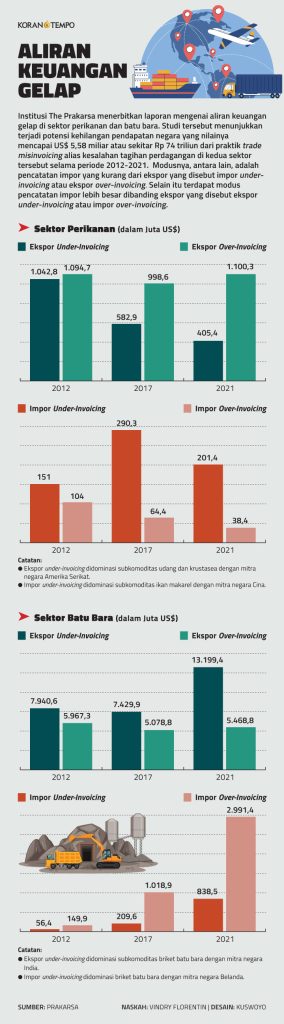

Jakarta – Lembaga riset The PRAKARSA menemukan potensi aliran keuangan gelap dari aktivitas ekspor dan impor komoditas perikanan serta batu bara yang berujung pada hilangnya penerimaan negara. Nilainya mencapai US$ 5,58 miliar atau sekitar Rp 74 triliun selama periode 2012-2021.

Peneliti The PRAKARSA, Rizky Deco Praha, menuturkan timnya membandingkan data ekspor dan impor produk perikanan serta batu bara Indonesia selama periode 2012-2021. Menggunakan informasi dari laman UN Comtrade yang dikelola resmi oleh Perserikatan Bangsa-Bangsa, mereka menemukan perbedaan catatan nilai perdagangan di Indonesia dengan negara mitranya atau dikenal dengan misinvoicing. “Perbedaan ini sudah disesuaikan dengan biaya logisktik dan asuransi sekitar 10 persen,” ujar dia, kemarin.

Di sektor perikanan, Deco mengatakan perhitungan dilakukan terhadap produk berkode 03 dalam basis data UN Comtrade. Dari penelitian perdagangan 10 tahun terakhir, dia menemukan misinvoicing ekspor senilai US$ 7,34 miliar atau sekitar Rp 97,3 triliun serta misinvoicing impor senilai US$ 2,3 miliar atau lebih-kurang Rp 30,5 triliun. Kebocoran perdagangan ini memicu potensi nilai penggelapan senilai US$ 9,7 miliar atau setara dengan Rp 128,6 triliun.

Menurut Deco, misinvoicing ekspor ditemukan pada komoditas udang-udangan dengan negara tujuan Amerika Serikat. Sementara itu, misinvoicing impor terjadi pada komoditas makarel dengan negara tujuan Cina.

Adapun untuk sektor batu bara, terjadi selisih ekspor senilai US$ 122,9 miliar atau sekitar Rp 1.630 triliun serta misinvoicing impor senilai US$ 12,5 miliar, setara dengan Rp 165,8 triliun. Dalam 10 tahun terakhir terdapat nilai penggelapan sebesar US$ 133,5 miliar atau sekitar Rp 1.770 triliun.

Deco menuturkan temuan tersebut menunjukkan terjadinya kebocoran dari sisi ekspor pada produk batu bara Janis bituminous dan batu bara selain antrasit ke India dan Korea Selatan. Sedangkan saat impor terjadi kebocoran pada produk bituminous dari belanda dan Australia.

Dua Skenario Misinvoicing

Menurut Deco, terdapat dua scenario misinvoicing, yaitu under-invoicing dan over-invoicing. Pertama, ketika impor yang tercatat oleh importir kurang dari ekspor yang tercatat oleh eksportir. Kondisi ini diinterpretasikan sebagai impor under-invoicing atau ekspor over-invoicing ataupun keduanya. Begitu juga dengan scenario yang kedua, yang didalamnya catatan impor lebih besar disbanding catatan ekspor. Maka kondisi ini diindikasikan sebagai ekspor under-invoicing atau impor over-invoicing ataupun keduanya.

The PRAKARSA mengolah data dengan metode gross excluding reversal yang dikembangkan oleh Global Financial Integrity (GFI). Sementara itu besaran potensi peneriman negara dihitung dari penerimaan pajak dan bukan pajak berupa pajak penghasilan (PPh) Pasal 22, PPh Pasal 21, pajak pertambahan nilai (PPN), serta royalti.

Penerimaan pajak dihitung berdasarkan nilai estimasi dalam persamaan, merujuk pada studi Quraeshi dan Mahmood yang dipublikasikan pada 2016. Sedangkan penghitungan besaran potensi kehilangan penerimaan negara bukan pajak merujuk pada penelitian GFI dengan menaksir dari sisi penerimaan royalti.

Penyebab Misinvoicing Ekspor-Impor

Deco menjelaskan, misinvoicing bisa terjadi karena beberapa factor. Salah satunya sebagai upaya penghindaran pajak ataupun bea-cukai untuk menambah keuntungan. Saath al ini terjadi, pemerintah mengalami kerugian karena potensi penerimaan tersebut seharusnya bisa dimanfaatkan untuk kepentingan masyarakat yang lebih luas.

Menurut Kepala Subdirektorat Intelejen Stratejik Direktorat Jenderal Pajak, Bai Nurhidayat, aliran keuangan gelap termasuk yang berkaitan dengan kegiatan ekspor-impor sudah masuk radar pemerintah. Masalah utama penggelapan ini bermuara pada dua sisi. Pertama, kepatuhan eksportir dan importir menyerahkan data yang sebenarnya. Selain itu, penggelapan termasuk terjadi saat para eksportir tidak memarkirkan pendapatan hasil ekspor mereka di dalam negeri.

Dalam konteks batu bara, Bai mencatat transaksi gelap kerap terjadi lantaran eksportir tambang dalam negeri sering kali tidak berhubungan langsung dengan konsumen akhir. “Ade trader karena kepentingan,” kata dia. Contohnya, para eksportir biasanya mengincar under-invoicing. Sedangkan importir berharap over-invoicing. Ditambah lagi dengan kehadiran negara-negara tax haven.

Di sektor perikanan, Bai menuturkan potensi penggelapan bisa terjadi karena produser ekspor dan impor yang belum menyediakan informasi lengkap. Selain itu, pemahaman para nelayan mengenai kewajiban menyisihkan keuntungan mereka untuk negara lewat pajak masih rendah.

Manager of DDTC Fiscal Research & Advisory, Denny Vissaro, menyatakan potensi penerimaan negara yang hilang akibat aliran keuangan gelap bisa lebih besar dari perhitungan The PRAKARSA. “Ini sudah terjadi lama sekali,” ujarnya. Selain itu, ada modus lain yang memicu terjadinya praktik tersebut selain kebocoran data perdagangan.

Denny menyatakan penggelapan bisa terjadi lewat pengaturan harga dalam rentang tertentu untuk menekan beban pajak sehingga pendapatan bisa lebih tinggi. Pengaturan harga pada akhirnya membuat laba perusahaan di atas kertas lebih kecil. Dampaknya, penerimaan negara tidak optimal

Penulis: Jihan Ristiyanti | Vindry Florentin

Sumber: koran.tempo.co