Jakarta, DDTCNews – Potensi penerimaan negara yang hilang dari sektor perikanan dan batu bara dipandang tidak hanya disebabkan oleh praktik misinvoicing ekspor dan impor.

Penelitian yang dilakukan oleh The PRAKARSA berusaha menghitung dampak under-invoicing ekspor dan impor terhadap penerimaan pajak dan PNBP yang bersifat transaksional seperti PPN, PPh Pasal 22 Impor, dan royalti.

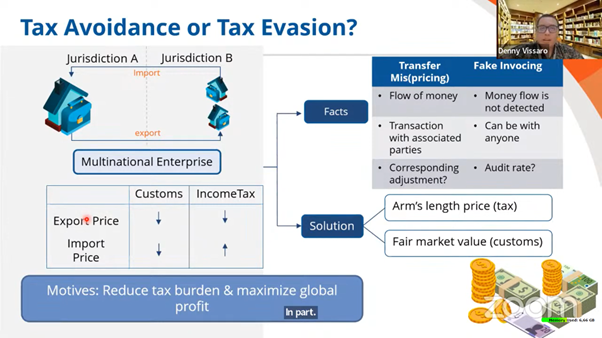

“Sebenarnya ada beberapa skema lain yang umum digunakan untuk menghindari pajak selain misinvoicing,” kata Manager of DDTC Fiscal and Research and Advisory Deny Vissaro, Selasa (31/1/2023).

Sebagai contoh lanjut Denny, penetapan harga suatu transaksi dalam rentang tertentu guna menekan beban pajak menjadi seminimal mungkin sehingga memaksimalkan laba grup perusahaan.

Dengan demikian, kehilangan penerimaan negara tak hanya timbul dari under-invoicing, tetapi bisa dari manipulasi harga transaksi impor guna mengecilkan laba yang dibukukan di dalam negeri. Dengan laba yang lebih rendah maka PPh Badan yang harus dibayar juga lebih kecil.

Denny menuturkan skema penghindaran pajak bakal terus berubah seiring dengan perkembangan peraturan yang ditetapkan oleh pemerintah. Untuk itu, setiap celah perlu segera ditutup lewat berbagai instrumen anti penghindaran pajak.

Indonesia melalui Peraturan Pemerintah (PP) 55/2022 sesungguhnya sudah memiliki instrumen untuk mencegah penghindaran pajak dengan berpedoman pada prinsip substance over form.

Merujuk pada Pasal 32 ayat (4) PP 55/2022, Ditjen Pajak (DJP) dapat menentukan kembali besarnya pajak terutang dengan berpedoman pada prinsip substance over form bila instrumen yang bersifat spesifik tidak dapat mencegah penghindaran pajak.

Denny menjelaskan instrumen anti penghindaran pajak menggunakan prinsip substance over form bakal menjadi modal untuk meminimalisasi kehilangan penerimaan pajak pada kemudian hari.

Terlepas dari keterbatasan kajian yang dilakukan, ia menilai sektor perikanan dan batu bara masih kurang dipajaki (undertaxed). Kontribusi pajak dari sektor perikanan dan batu bara terhadap pajak relatif rendah ketimbang kontribusi terhadap PDB.

“Redistribusi beban pajak antar sektor perlu dilakukan bukan hanya untuk tujuan optimalisasi penerimaan, tetapi juga untuk menjaga ketahanan fiskal,” tuturnya.

Sebagai informasi, The PRAKARSA memperkirakan penerimaan negara yang hilang akibat misinvoicing pada sektor perikanan dan batu bara pada 2012 hingga 2021 mencapai Rp74 triliun.

Penerimaan negara yang hilang akibat misinvoicing pada sektor perikanan ditaksir Rp2,7 triliun dalam 10 tahun, sedangkan pada sektor batu bara mencapai Rp71,4 triliun. (rig)

Sumber: DDTC News